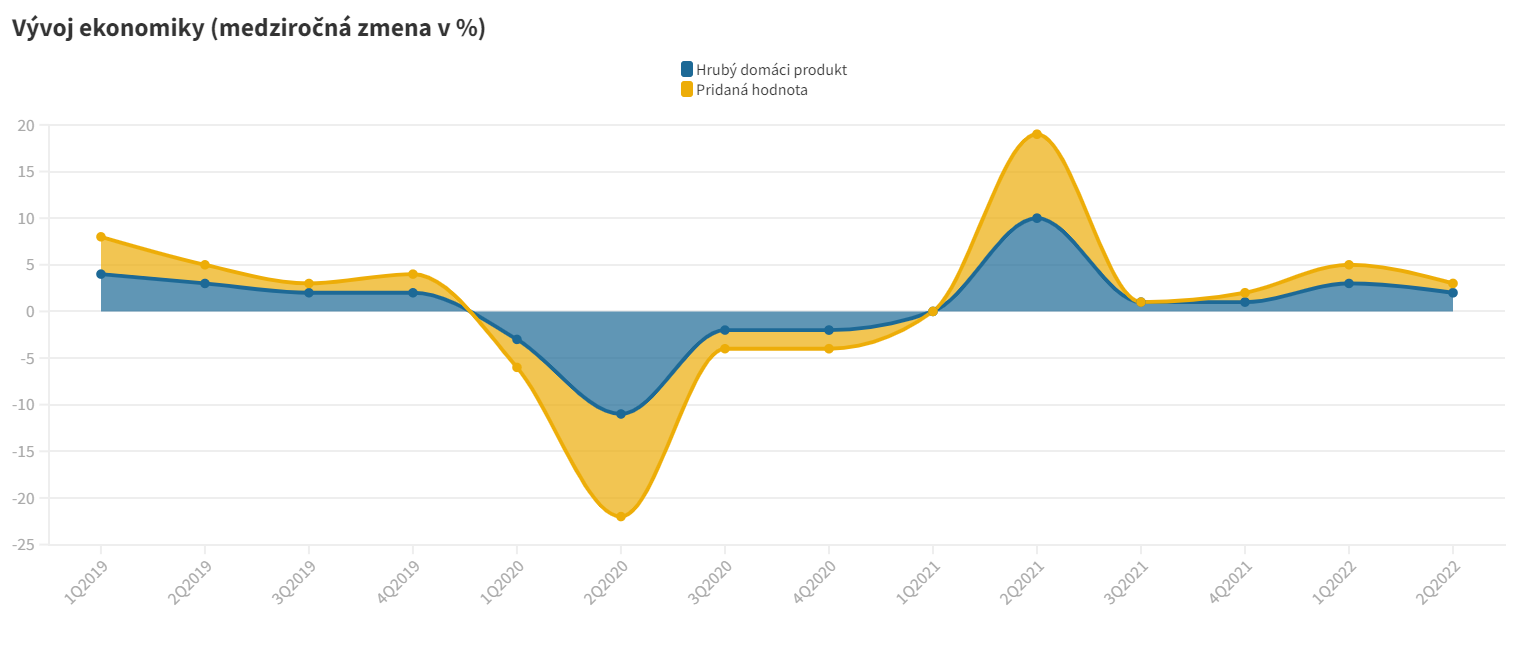

Slovenská ekonomika, meraná hrubým domácim produktom, medziročne vzrástla v 2. štvrťroku tohto roka o 1,8 % (hodnotenie v celom texte je v stálych cenách). Reálny objem hrubého domáceho produktu stále nedosiahol predpandemické maximá, priblížil sa však úrovni, akú dosahoval v rovnakom štvrťroku 2019, teda v roku pred vypuknutím pandémie ochorenia COVID-19.

Rast ťahajú dane

Ako teda stavebníctvo prispieva k rastu slovenskej ekonomiky? Hlavnú zásluhu na raste ekonomiky majú dane, najmä dobrý výber daní z pridanej hodnoty. Dane z produktov bez subvencií sú súčasťou hrubého domáceho produktu, ktoré výrazne prispievajú k jeho rastu už štyri štvrťroky za sebou.

Druhá, esenciálna zložka produktu, teda pridaná hodnota jednotlivých odvetví, je slabšia, rastie pomalšie a odchýlila sa od hrubého domáceho produktu. Preto je dôležité všímať si v tomto období zvlášť tvorbu pridanej hodnoty a opatrne hodnotiť pozitívne rast hrubého domáceho produktu.

Ťažkosti v priemysle pretrvávajú

Brzdiaci efekt na rast pridanej hodnoty v 2. štvrťroku opäť mala priemyselná výroba. Pretrvávajú problémy v dodávateľských reťazcoch, zvyšujú sa nákladové položky výrobcov, chýbajú riešenia energetickej náročnosti, situáciu zneisťuje geopolitický vývoj. Úzka špecializácia a vysoká regionálna koncentrácia slovenskej priemyselnej výroby spôsobujú ťažkosti v každej ponukovej či dopytovej kríze.

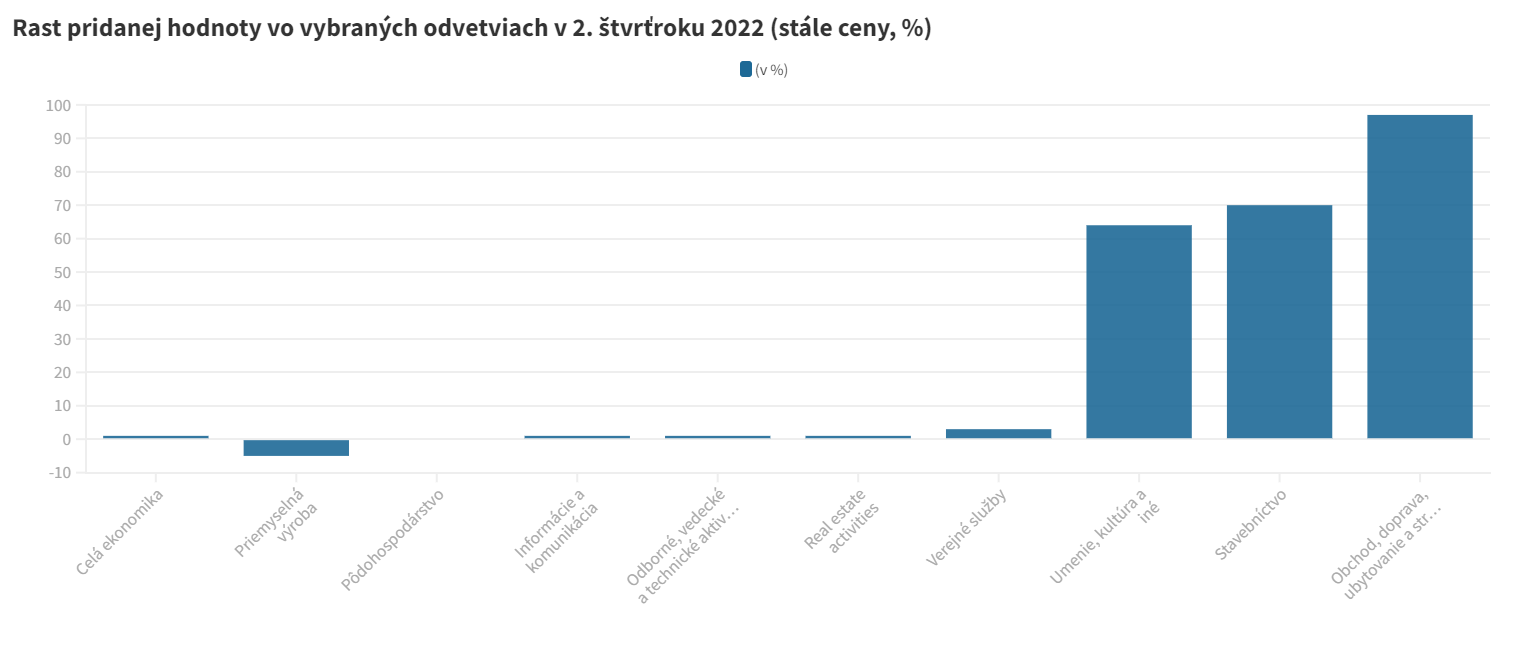

v 2. štvrťroku 2022 (stále ceny, %) | Zdroj: Eurostat

Stavebníctvu sa darí

Naopak, priaznivé zvýšenie pridanej hodnoty dosiahli najmä tri odvetvia vrátane stavebníctva. To bolo so 7-percentným rastom druhým najrýchlejšie rastúcim odvetvím v 2. štvrťroku. Predbehli ho iba obchodné činnosti, doprava, skladovanie, ubytovanie a stravovanie s priemerným medziročným rastom takmer 10 %. Ide o sektor zložený z viacrýchlostných ekonomických činností, doprava rástla takmer o 16 % a obchod o 6 %.

Tretím rýchlo rastúcim odvetvím bolo umenie a kultúra, v ktorom sa tvorba pridanej hodnoty zvýšila o viac ako 6 %. Ak zohľadníme váhu odvetví v celej ekonomike, umenie a kultúra prispeli 0,1 percentuálneho bodu a stavebníctvo 0,4 percentuálneho bodu z medziročného celoekonomického rastu pridanej hodnoty o 0,9 %.

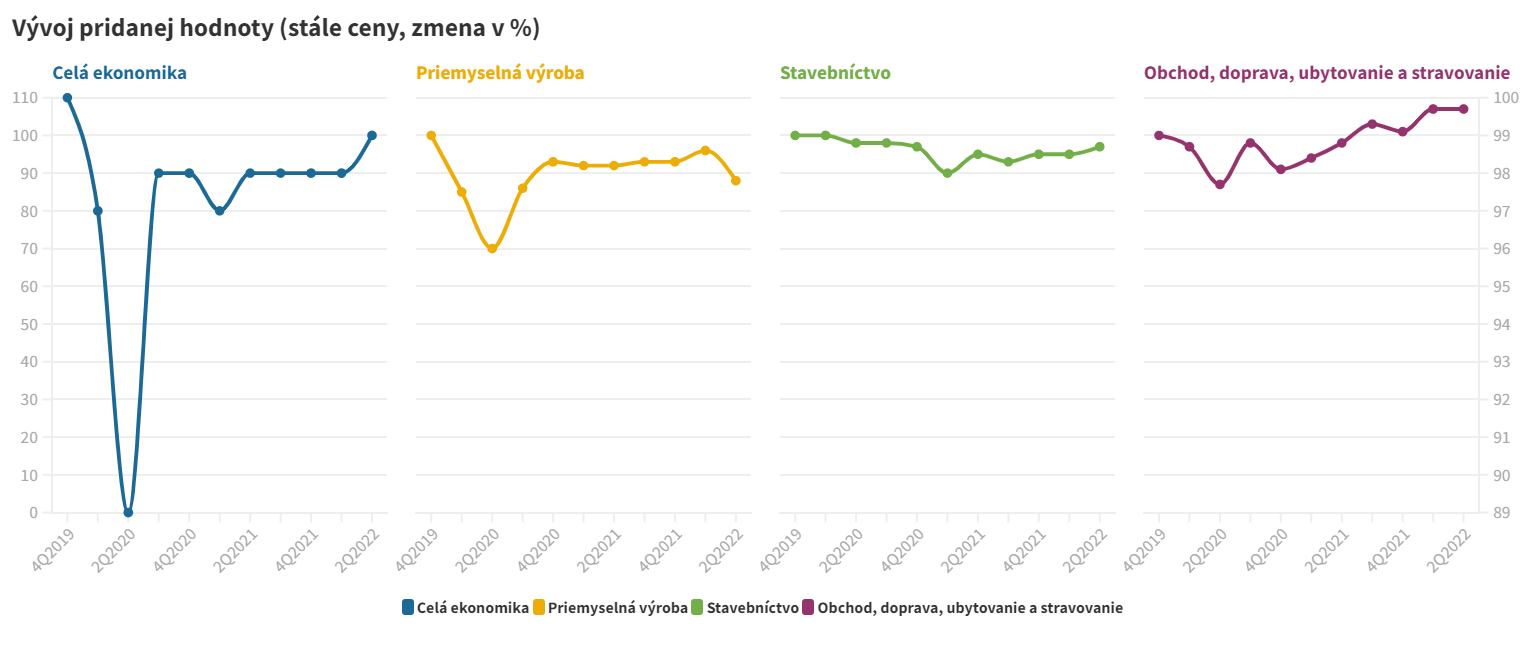

Stavebníctvo nedosiahlo predpandemickú úroveň pridanej hodnoty

Napriek úspešnému rastu v 2. štvrťroku sa stavebníctvu nepodarilo dosiahnuť predpandemickú úroveň. Nedovolila mu to najmä sťažená situácia v roku 2021. K dosiahnutiu úrovne pridanej hodnoty, akú malo koncom roka 2019, mu chýbalo 3,5 %.

Na porovnanie, priemyselná výroba zaostáva za svojou predpandemickou kondíciou o viac ako 12 %, celá ekonomika o 1,5 %. Zmiešaný sektor obchodu, dopravy, ubytovania a stravovania prekročil predpandemický objem o 7 %.

Odvetviu sa podarilo otočiť negatívny trend

Investičné aktivity sa v súčasnom období neistoty pomaly rozbiehajú. Firmy opatrne zvažujú svoje plány. Stavebný trh podporujú investičné projekty developerov a niektoré, miestami váhajúce projekty verejného sektora. Stavebné investície verejnej správy dočasne zneistila situácia na trhu so stavebnými materiálmi, s ktorou uzavreté zmluvy nepočítali, rekordne vysoké ceny v stavebníctve pribrzdili rozbehnuté projekty.

S rastom stavebných investícií a pridanej hodnoty stavebníctva možno z tohto dôvodu počítať až po opätovnom prehodnotení uzavretých zmlúv. Napriek zaváhaniu sú však výkony stavebníctva priaznivé. Odvetviu sa podarilo otočiť dlhodobý trend neustáleho medzištvrťročného poklesu, v ktorom sa stavebníctvo podľa údajov Eurostatu nachádzalo od 3. štvrťroka 2018.

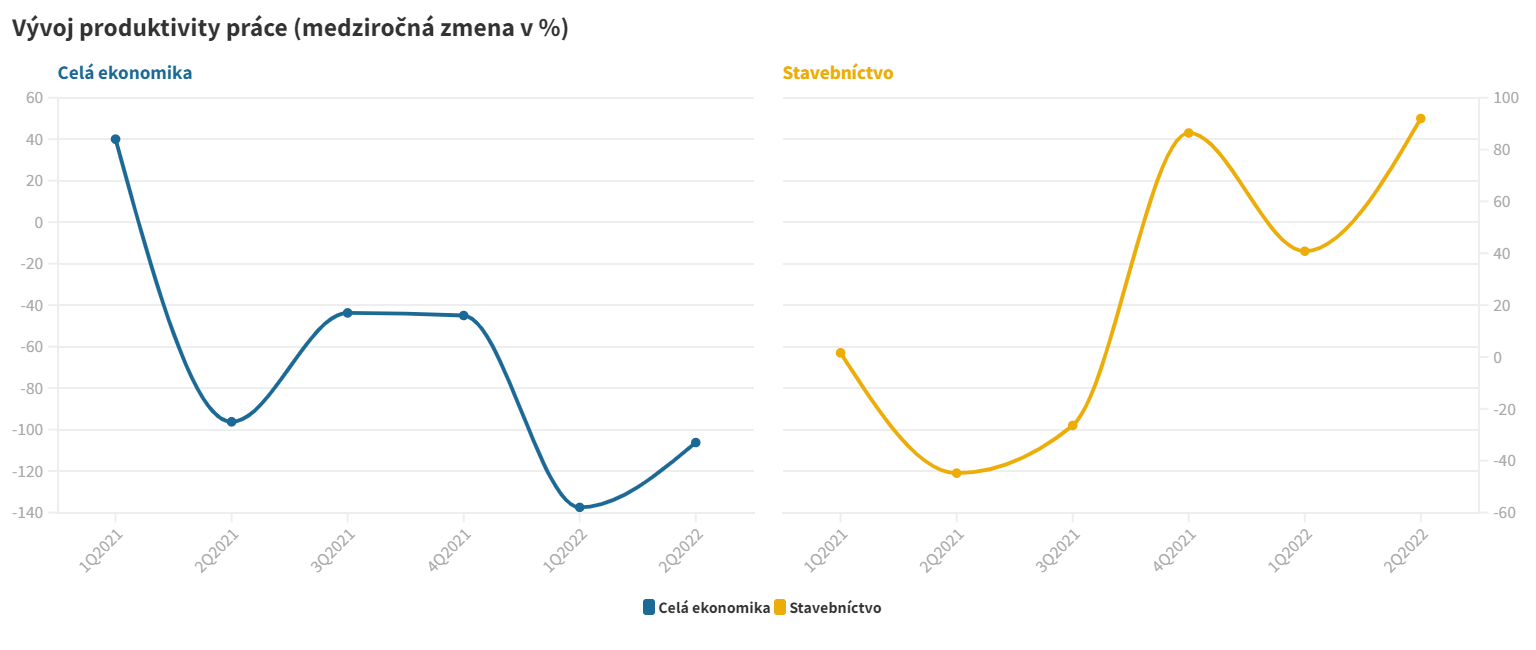

Produktivita práce v stavebníctve vzrástla

Produktivita práce v stavebníctve sa v ostatných troch štvrťrokoch vyvíjala lepšie ako v celej ekonomike. Koncom minulého roka a v 2. štvrťroku tohto roka produktivita práce na odpracovanú hodinu v odvetví výraznejšie vzrástla. Predstihla vývoj celoekonomickej produktivity, a to po očistení od cenového rastu. Reálny rast produktivity stavebných firiem poukazuje na efektívnejšiu produkciu či lepšie využívanie pracovného fondu.

Stavebníctvo počas pandémie ochorenia COVID-19 masívne neprepúšťalo

Flexibilný zdroj práce pre zamestnávateľov predstavujú odpracované hodiny. Počas pandemického obdobia uzatvorených prevádzok firmy výraznejšie znížili ich počet. Zamestnávatelia (aj v stavebníctve) riešili klesajúce objednávky najskôr ich redukciou aj počas finančnej krízy v rokoch 2008 až 2009.

Až po vyčerpaní uvedeného nástroja, keď nemohli udržiavať zamestnanosť len vďaka redukovaniu hodín, začali prepúšťať zamestnancov. Odpracované hodiny pomáhajú spružniť zamestnávateľom rigidne nastavené podmienky trhu práce. V stavebníctve výraznejšie klesli práve ony, pričom počet zamestnancov sa znížil len mierne.

| Zdroj: Eurostat

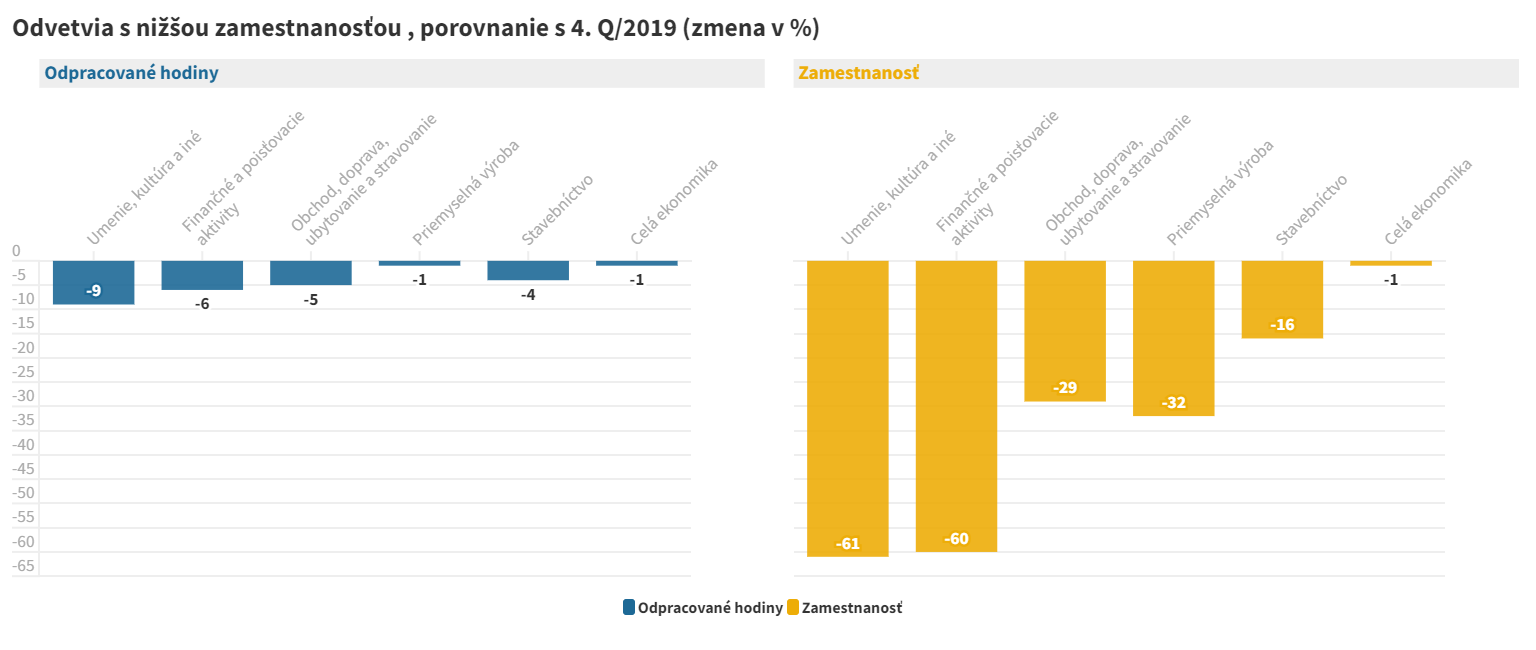

Počet ľudí zamestnaných v stavebníctve je dnes o 1,6 % nižší ako pred pandémiou

Dnes patrí stavebníctvo medzi odvetvia s mierne nižším stavom zamestnancov ako pred pandémiou ochorenia COVID-19, teda koncom roka 2019. Zamestnáva o 1,6 % menej ľudí. Priemyselná výroba alebo zmiešaný sektor obchodu s ubytovaním a so stravovaním obmedzili zamestnanosť až o 3 % v porovnaní s koncom roka 2019.

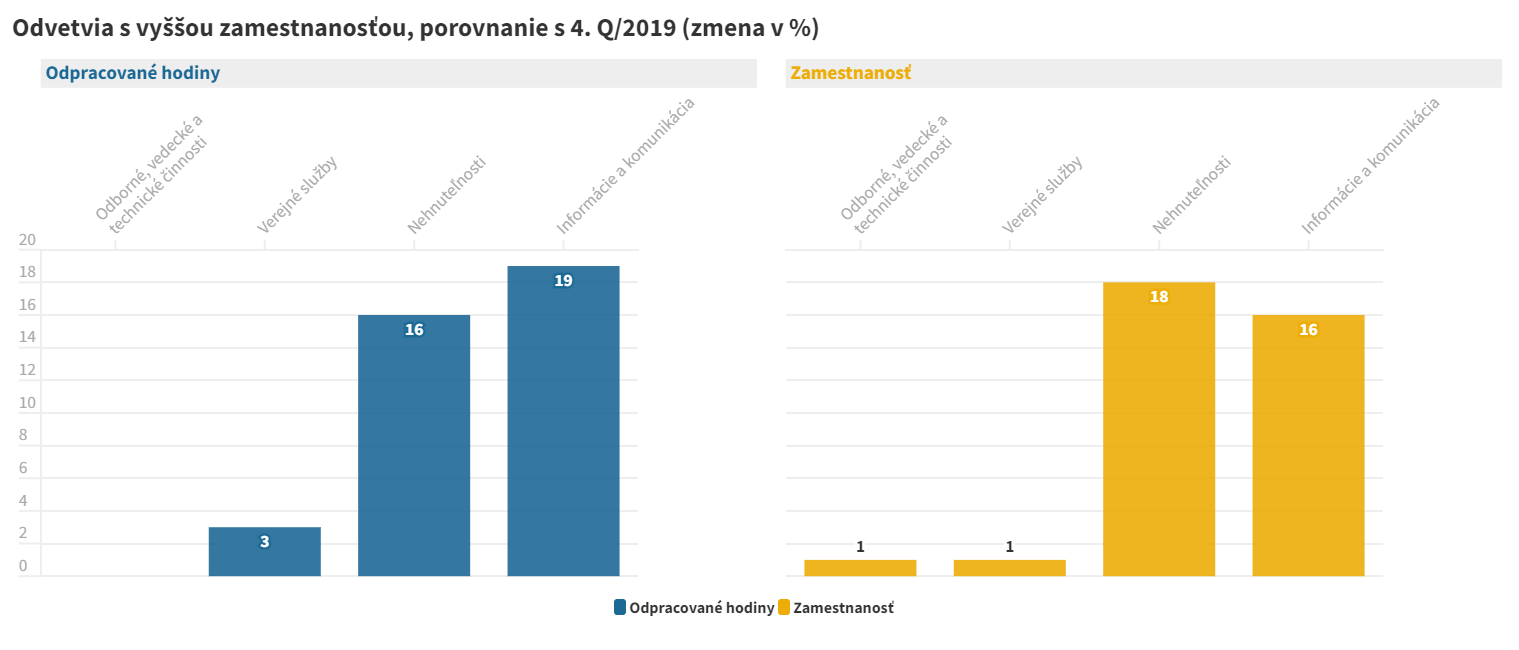

Najviac ľudí prišlo o prácu v odvetví umenie a kultúra, ako aj finančné a poisťovacie činnosti. Na druhej strane, aktivity v službách ako odborné, vedecké, informačné činnosti, ale aj verejná správa zamestnávajú aktuálne viac ľudí ako pred pandémiou.

(zmena v %)

| Zdroj: Eurostat

Vyhliadky do budúcna

Kumulovanie klimatickej, bezpečnostnej, energetickej, inflačnej, migračnej a ďalších kríz vnášajú riziká a neistoty do budúceho vývoja a tie znamenajú zastavenie investičných projektov. Určité pozitíva pre sektor stavebníctva však pretrvajú.

Pomôcť môže očakávaný reštart výstavby verejnej infraštruktúry, pravdepodobne až od konca tohto roka. Stavebníctvu prospeje aj impulz z plánu obnovy za predpokladu, že bude úspešná implementácia plánovaných investícií. Dočerpávanie financií z európskych fondov možno očakávať vo väčšom rozsahu pravdepodobne až v budúcom roku.

Brzdu však predstavujú vysoké realizačné ceny, preto rastie riziko nedočerpania. Sektor domácností bude nepriaznivo poznačený historicky vysokou infláciou. Ak sa zhorší nálada spotrebiteľov, domácnosti obmedzia veľké, teda aj stavebné investície. V spojení so sprísnením menových podmienok a zhoršeným prístupom k hypotékam by to v dlhšom horizonte znamenalo menej stavebných aktivít.

{kind=link}